TEL 052-363-5288

受付時間:9時~17時 (土日・祝を除く)

マスコミ掲載情報

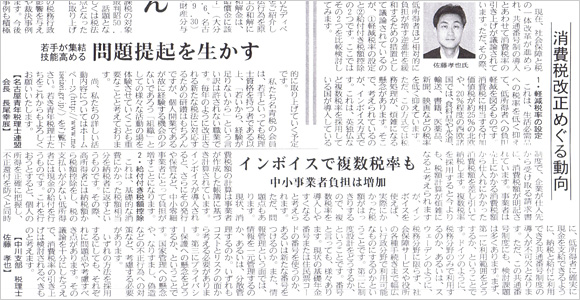

中部経済新聞 平成23年7月4日号に掲載されました!

消費税改正の動向

現在、社会保障と税の一体改革が進められ、共通番号制の導入とあわせて消費税率の引き上げが議論されています。ただ、その際、低所得者ほど相対的に負担が増す逆進性を緩和するための措置として議論されているのが、①軽減税率の設定と②給付付き税額控除の2つです。ここではその2つを比較検討してみます。

1.軽減税率の設定

これは、生活必需品への税率を低く抑えて、低所得者への負担軽減を図るものです。 消費税に相当する付加価値税が約25%の北欧や、20%程度の西欧諸国では、食料品や水道、輸送、書籍、医薬品、新聞、映画などの税率を低く抑えています。 ただ、この方式では税務処理が、煩雑になる懸念があります。そこで、考えられているのが、インボイス方式です。 これは、英独仏など複数税率を採用している国が導入している制度で、企業が仕入先から受け取る請求書に、消費税額が明記されています。事業者は売上にかかる消費税額から仕入れにかかった消費税額を差し引いて納税します。複数税率を採用すると今よりも、税額計算が煩雑になると考えられますが、インボイスを使えば、実際にかかった税額がはっきりするので、複数税率を導入しやすくなると考えられます。 ただ、問題点もあります。現状、消費税額の計算は事業者が作成した帳簿に基づき計算されています。 インボイスが導入されると、さらにその発行や保管など、中小零細事業者にとって負担が増すことになります。

2.給付付き税額控除

これは、基礎的な消費にかかった税額相当分を納税者に返すというものです。その際、高所得者には納税額から税額控除をし、税の支払いが少ない低所得者には現金の給付を行うものです。 これを行おうとすると、個人の所得を正確に把握し、不正還付を防ぐと同時に、低所得者に確実に現金を支給できるように、納税と給付に利用できる共通番号制度の導入が不可欠となります。 ただ、この共通番号制度にも、検討課題は多くあります。 まず、第一に利用範囲をどうするか、ということです。ドイツのように、税務分野のみで利用するのか、あるいは、スウェーデンのように、税務分野に限らず、社会保障サービスや役所の各種手続きまで幅広い行政分野で利用可能なものにするのかということです。 第二に制度設計をどうするか、ということです。番号と言っても、様々あります。現状の基礎年金番号または住民票コードの番号を使うのか、あるいは新たな番号をつけるのか。また、情報管理という面では、情報を一元管理するのか、あるいは、分散管理するのか。いずれもコストとリスクの面から考える必要があります。 第三にプライバシー保護への懸念をどうするか、ということです。国家管理への懸念や、なりすまし、偽造などの不正行為への対策など、考慮する必要があります。

いずれの方法を採用するにしても、それぞれに問題点や考慮すべき点があります。その議論を十分にしたうえで、消費税率の引き上げは検討されるべきものと考えます。

(税理士 佐藤孝也)

実際の記事はこちら(中部経済新聞 平成23年7月4日号)

画像クリックで拡大表示されます(PDF形式)